Schibsted Insights & Effects har nylig gjennomført den årlige Forsikringsunderøkelsen, i samarbeid med Norstat. Den ble gjennomført i tidsperioden 03.09.21—14.09.21, og respondentene er 1373 personer over 18 år. Forsikringsundersøkelsen har til hensikt å kartlegge hvilke forsikringer norske husholdninger har, hvem som tar beslutninger, hvilke erfaringer man har hatt når det gjelder skadeoppgjør, og hvor fornøyde og lojale folk er.

Forsikringsundersøkelsen 2021

Hva kjennetegner de ulike forbrukertypene når det kommer til forsikring? Er vi lojale til forsikringsselskapet vårt, eller er det sannsynlig at vi kommer til å bytte? Vi har sett nærmere på de interessante funnene fra Forsikringsundersøkelsen 2021.

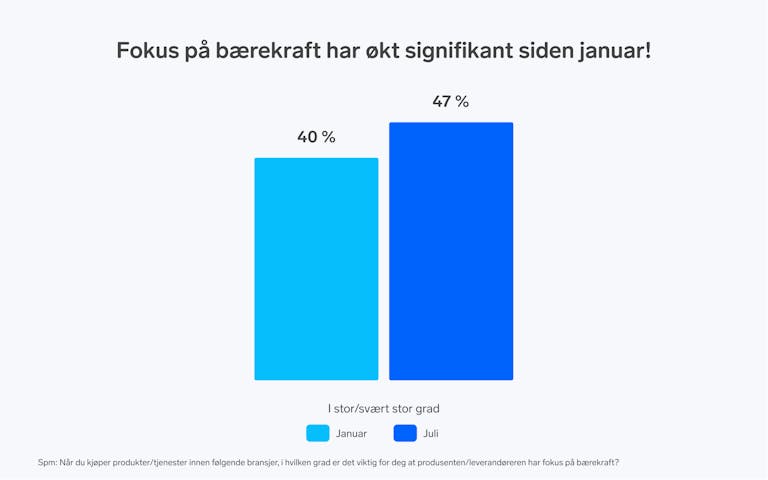

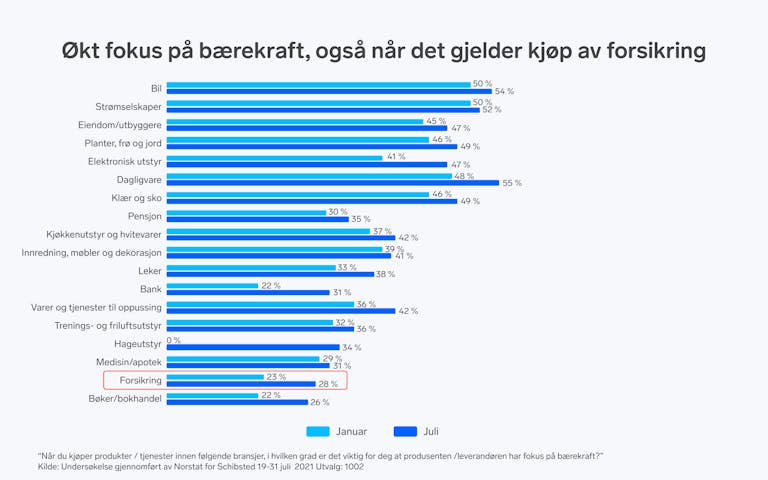

I årets undersøkelse så vi også på hvorvidt bærekraft påvirker valget av forsikringsselskap. Et interessant funn her er at fokus på bærekraft har økt signifikant siden januar, og at det også har blitt viktigere for oss at forsikringsselskapet vi velger har fokus på bærekraft.

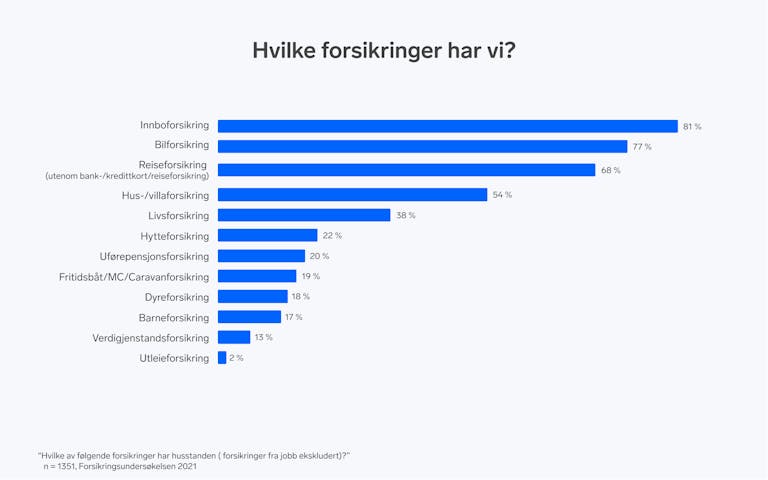

I undersøkelsen er det signifikant flere menn enn kvinner som oppgir at de har bilforsikring (80 %) og hus-/villaforsikring (57 %). Samtidig svarer signifikant flere kvinner at de har livsforsikring (42 %). Når det gjelder dyreforsikring, livsforsikring, barneforsikring og uførepensjon, er det signifikant flere i aldersgruppen 30-49 som oppgir at de har dette.

På spørsmålet om hvor mange forsikringer man har tegnet de siste 12 månedene, svarte 58 % at de ikke har tegnet noen. 21 % har tegnet én forsikring, og 21 % har kjøpt to eller flere.

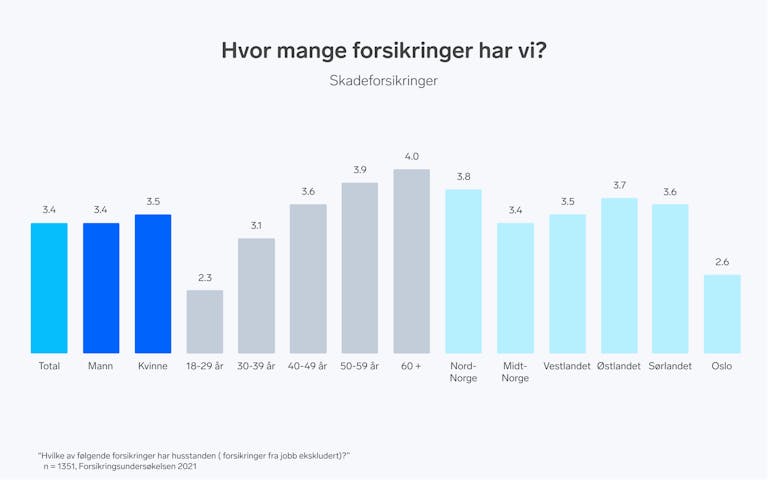

Basert på svaralternativene man kunne velge i årets undersøkelse, har vi gjennomsnittlig i overkant av fire forsikringer per husstand. I år har vi inkludert tre personforsikringer som svaralternativer, noe som naturligvis øker snittet noe. Når vi separerer på skade og personforsikringer, ser vi at hver husstand har ca. 3,5 skadeforsikringer, og i underkant av 1 personforsikring per husstand. Antall forsikringer vi har er ikke særlig forbundet med kjønn, men alder har derimot mye å si for hvor mange forsikringer vi har. Jo eldre man blir, jo flere forsikringer tegner man — ganske logisk ettersom man da har flere ting å forsikre.

Vi ser også at antall personforsikringer er høyest blant de mellom 30 og 49 år, men synker ved 50+ år. Antagelig skyldes det at dekningene for personforsikringer bare varer til en viss alder, men også fordi personforsikringer blir dyrere og dyrere jo eldre man blir.

Hvor du bor i Norge har også mye å si, for vi ser at borgere i Oslo har færre forsikringer enn resten av landet. Årsaken til det er at befolkningen er ganske ung — det er mange som leier, mange som ikke har bil og ikke skal ha det heller, og at man generelt sett stifter familie senere i livet sammenlignet med andre områder i Norge.

Kundeforhold

Nå skal vi se litt nærmere på hvilke forsikringsselskaper som er mest kjent, og hvilke som har høyest andel kunder. 4 av 5 sier at de fornøyde med sitt hovedselskap.

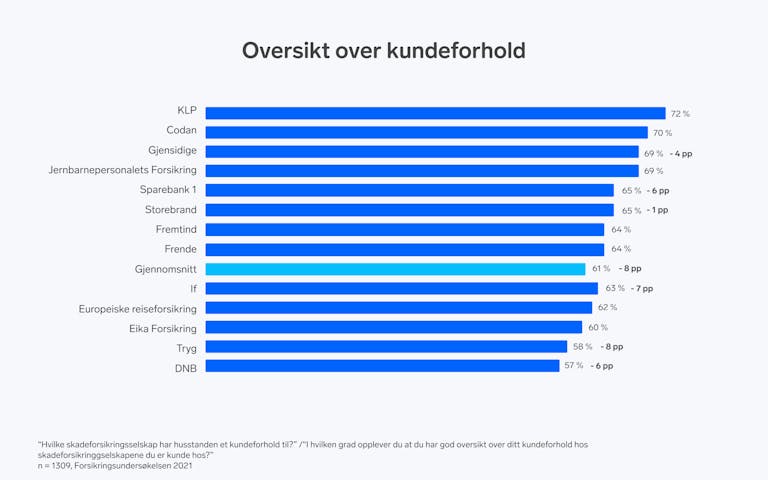

61 % sier at de har svært god eller god oversikt over sitt kundeforhold i skadeforsikringsselskapet de er kunde hos, 28 % har brukbar oversikt, og 6 % sier at de har dårlig eller svært dårlig oversikt.

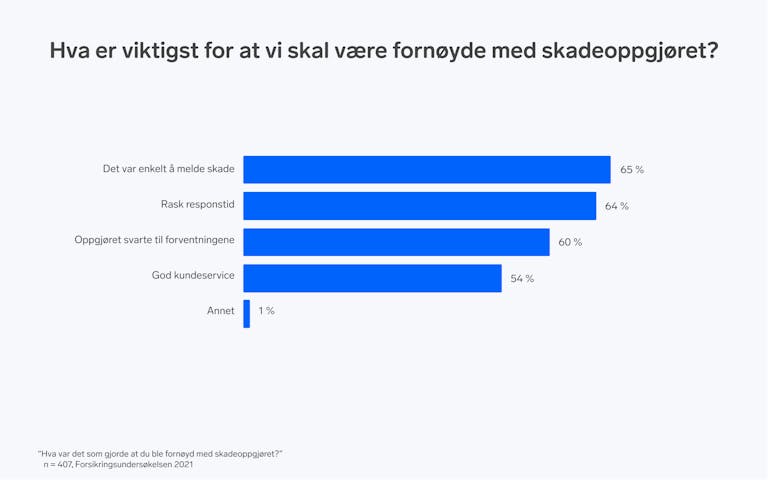

4 av 10 har meldt inn skade i løpet av de siste 3 årene. 83 % sier at det var enkelt å melde inn skaden, 73 % svarte at det var enkelt å få erstatning, og 79 % svarte at de var fornøyde med skadeoppgjøret.

Valg av selskap

1 av 3 har vært kunde i hovedforsikringsselskapet sitt i 10 år eller mer.

7 % sier at det er svært eller ganske sannsynlig at de kommer til å bytte forsikringsselskap i løpet av det kommende året. 22 % sier at det er hverken sannsynlig eller usannsynlig med bytte, mens 60 % sier at det er svært eller ganske usannsynlig. Det siste tallet har gått ned fra 65 % siden forrige undersøkelse.

Pris og ønske om et bedre totaltilbud er fremdeles regjerende årsaker til hvorfor en kunde ønsker å bytte forsikringsselskap. I tillegg er prisendring på nåværende forsikringer, anbefaling om nytt selskap, og misnøye med skadeoppgjøret også årsaker til hvorfor vi vurderer å bytte. Pris er også det som betyr mest når vi skal velge nytt selskap.

Å kontakte selskapet via telefon (31 %), eller på deres nettsider eller chat (31 %), er det de absolutt fleste foretrekker som kilde til informasjon når man skal kjøpe ny forsikring eller bytte selskap. 13 % bruker sammenligningssider på nett, 8 % kontakter selskapet fysisk på kundesenter eller kontor, mens 5 % forhører seg med hovedbanken sin.

Har du spørsmål, eller ønsker du tilgang til videopresentasjon av hele undersøkelsen? Ta kontakt med oss på personligokonomi@finn.no eller snakk med din kunderådgiver i Schibsted.