Klar for bolig?

Men hvor mye

kan du låne?

Og hvor

skal du låne?

Og hvor

skal du låne?

Med verktøyene på FINN kan du finne ut hvor mye du kan låne, hva det vil koste hver måned – og sammenligne tilbud fra flere banker.

I 2024 brukte over 300 000 tjenesten på FINN for å få råd og hjelp til å finne riktig lån og forsikring.

– Det gjør FINN til en av Norges største portaler for sammenligning og formidling av finanstjenester på nøytral grunn.

Lars Nistad

Business Developer i FINN

Visste du at …

- Du kan låne maks 5 ganger brutto årsinntekt?

- Kravet til egenkapital er 10 %?

- Hele kredittrammen på kredittkort teller som gjeld – selv om du ikke bruker den?

- Banken tar høyde for at du må tåle en renteoppgang på tre prosentpoeng?

Hva er egenkapital?

Egenkapital er penger du selv stiller med når du kjøper bolig – enten det er sparing eller gave/arv.

I noen tilfeller kan egenkapitalen erstattes med annen sikkerhet, f.eks pant i foreldres bolig.

Slik gjør du det – steg for steg

I denne artikkelen gir vi deg fire steg på veien fra boligdrøm til boligeier. Følger du dem, gjør du et sikrere valg av bolig, bank og forsikring ved hjelp av verktøyene på FINN:

1 - Sjekk hvor mye du kan låne med din økonomi

2 - Sammenlign tilbud fra ulike banker.

3 - Søk om finansieringsbevis. Da er du klar for å legge inn bud på drømmeboligen.

4 - Husk forsikring!

1. Hvor mye lån tåler du?

– Før du begynner å lete etter bolig, bør du først få en realistisk oversikt over hvor mye lån og faste utgifter du faktisk tåler – og ønsker – å leve med.

Tor Henrik Teigen

Avdelingsleder Personmarked

DNB Oslo Nord/Øst 1

Se hvordan du raskt kan få en grov oversikt over hvor mye lån økonomien din tåler ved hjelp av FINNs lånekalkulator.

Lenger ned i artikkelen får du også tips om hvordan du setter opp budsjett med - husk at du skal ha råd til alt fra strømregning og forsikring til hobbyer og ferieturer.

– Husk at målet er ikke å bo seg i hjel, men å finne et nivå som er bærekraftig og komfortabelt for deg, understreker Teigen.

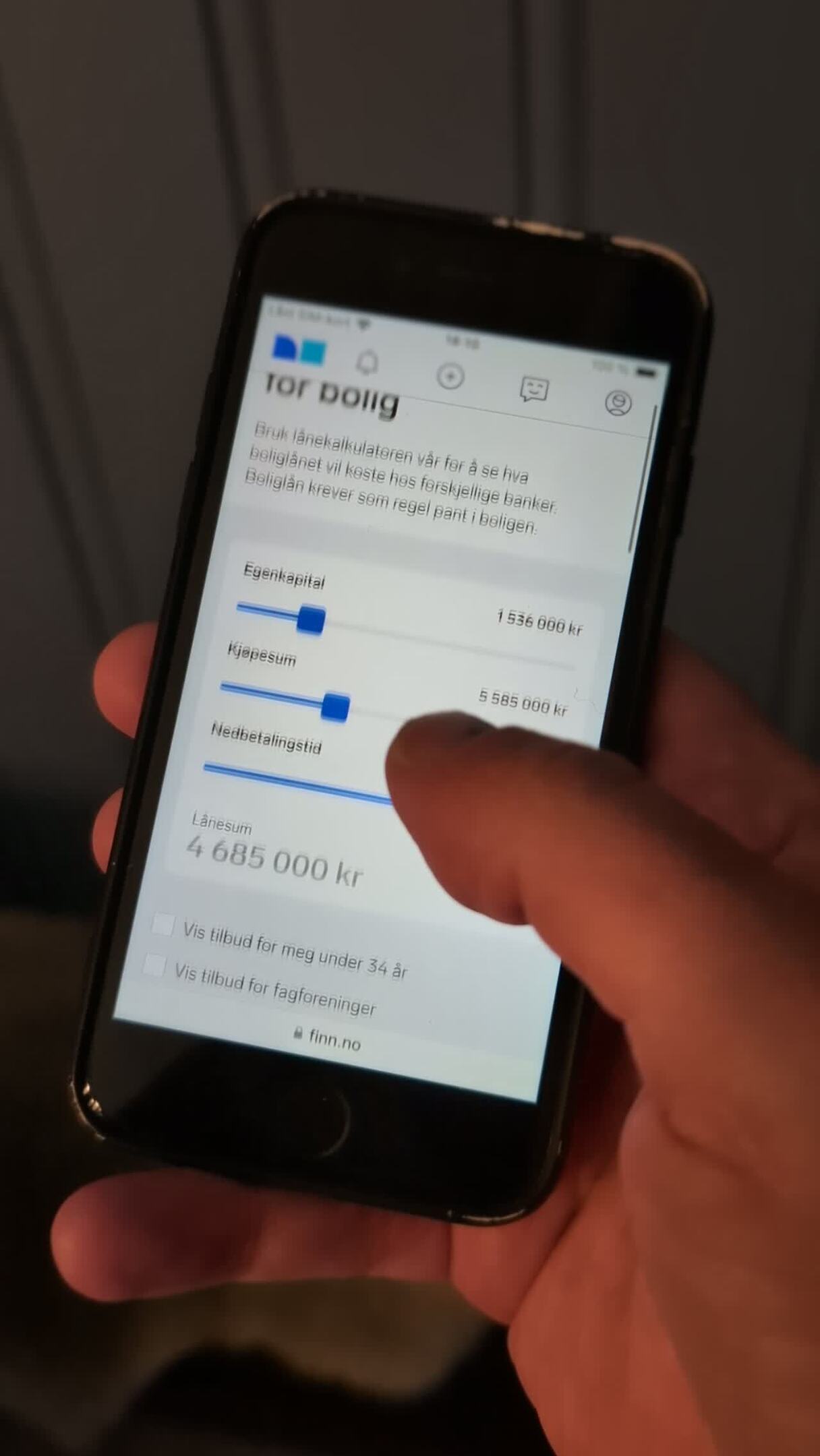

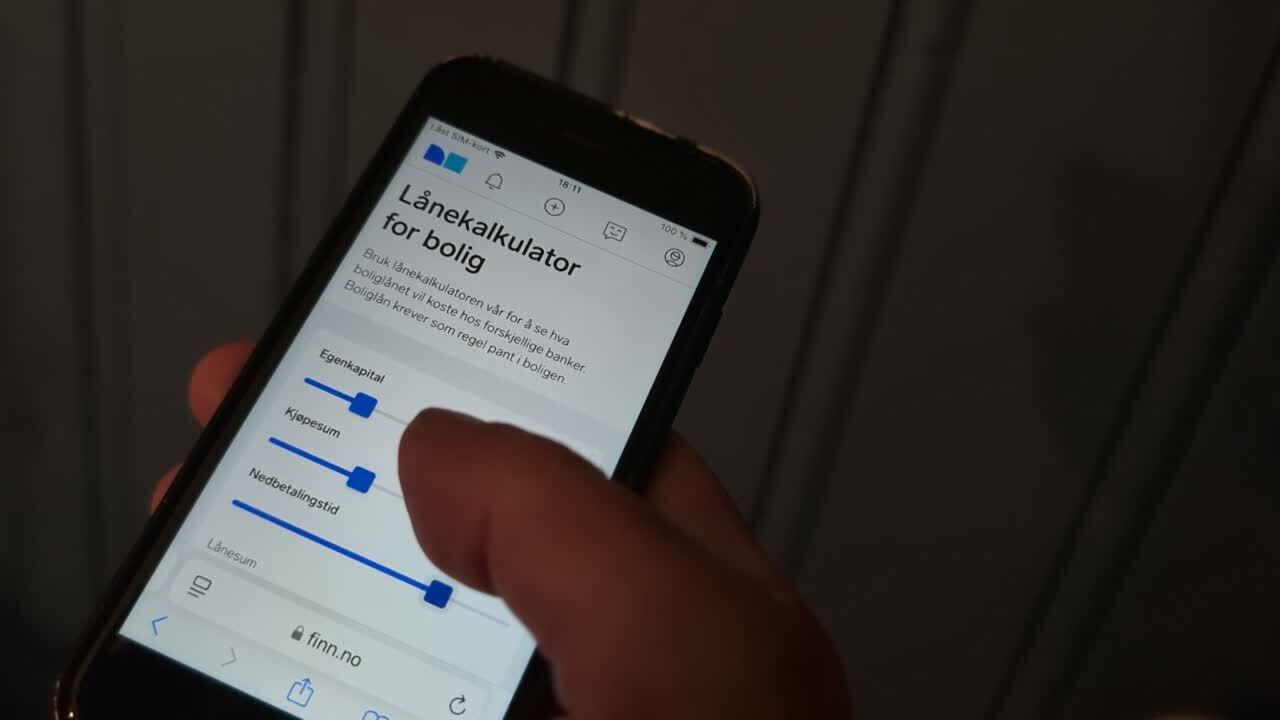

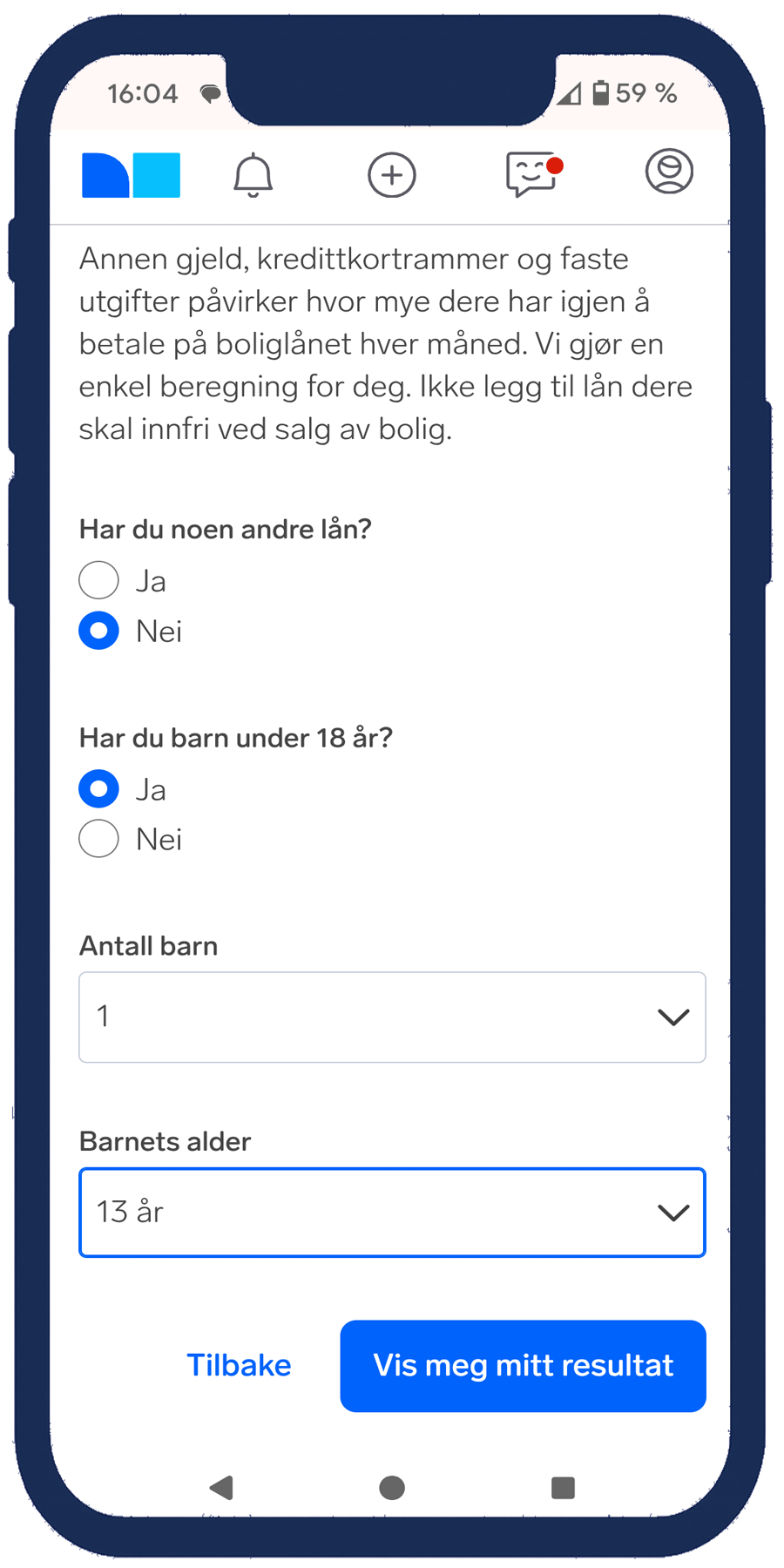

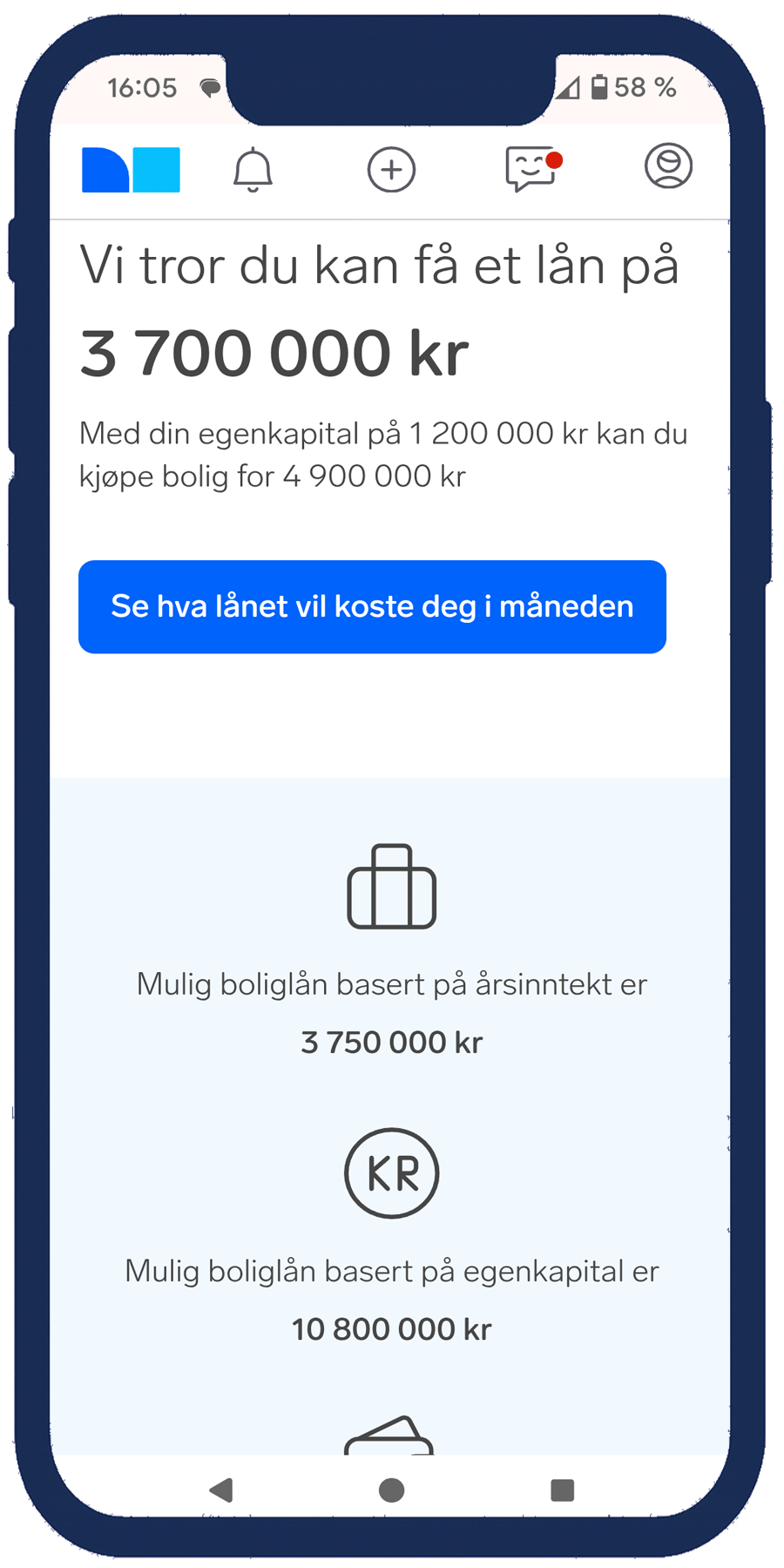

Hvor mye kan du låne?

I FINNs lånekalkulator får du oversikt over lånerammen din ved å legge inn inntekt, egenkapital og utgifter til blant annet barn og bil. Da vet du hvor mye du kan regne med å få låne.

Slik vet du også hva slags prisklasse du kan se etter når du går fra drøm til konkret søk.

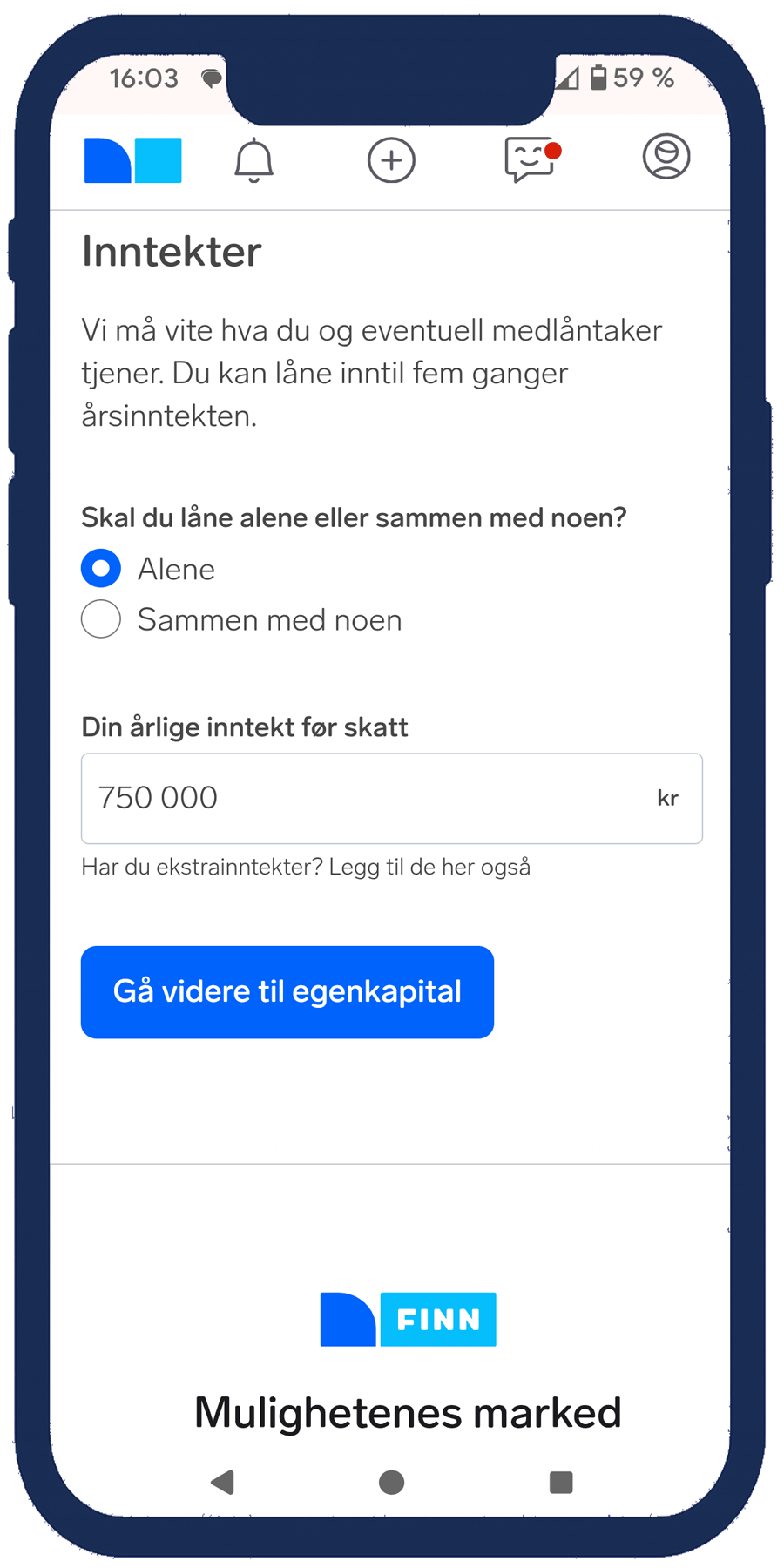

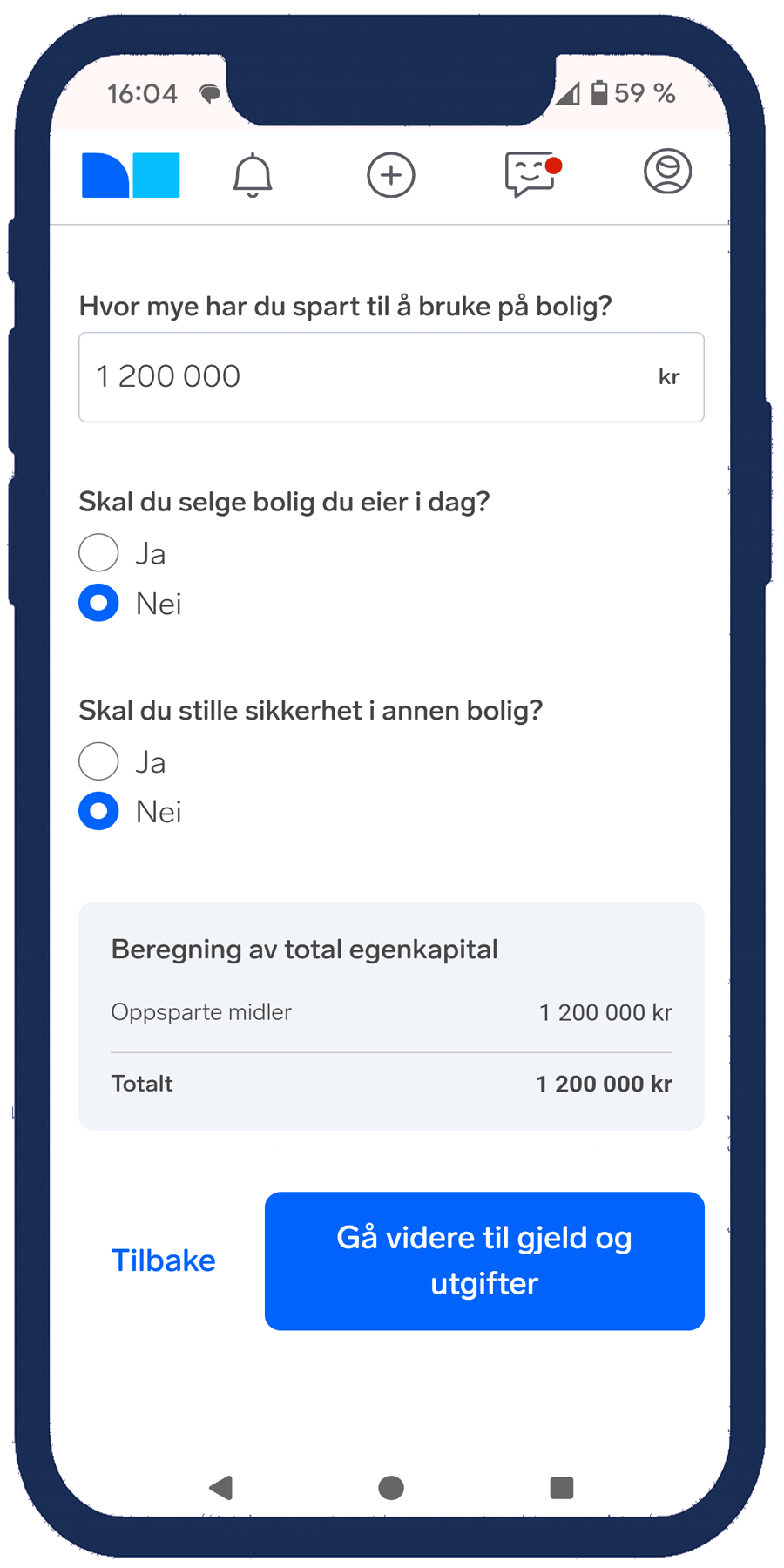

Bildekarusellen under tar deg gjennom stegene i lånekalkulatoren. Her legger du inn inntekt, egenkapital, gjeld og utgifter.

1. Hvor mye kan du låne?

Det er mange faktorer som spiller inn på hvor mye du kan låne; inntekt, egenkapital og faste utgifter til bil og barn, for å nevne noe. Med FINNs lånekalkulator får du oversikt over lånerammen din, det vil si hvor mye du kan regne med å få låne. Da vet du også hva slags prisklasse du kan se etter når du går fra drøm til konkret søk etter bolig.

Deretter får du et estimat på hvor mye du kan låne, basert på nøkketall fra SIFO (Statens institutt for forbruksforskning) Beløp og info som er lagt inn er kun eksempler.

TEST DEG SELV

Laster quiz...

2. Få alle tilbud på ett sted

En nøytral plattform som FINN gir deg god oversikt over aktuelle boliglånstilbud på ett sted – uten at du trenger å kontakte hver enkelt bank på egenhånd.

På FINN kan du sammenligne både nasjonale og lokale banker, samt spesialtilbud som gjelder for unge eller medlemmer i fagforeninger.

– FINN gir deg et bredere og mer rettferdig sammenligningsgrunnlag, siden vi ikke favoriserer én bank fremfor en annen.

– Her får du et bredere og mer rettferdig grunnlag for sammenligning, siden vi ikke favoriserer én bank fremfor en annen, sier Lars Nistad i FINN.

Sammenlign kostnader

I boliglånskalkulatoren kan du legge inn en tenkt kjøpesum og egenkapitalen din.

Kalkulatoren gir deg svaret på hva et lån vil koste hos flere banker – med renter og månedlige kostnader side om side.

Husk: Sjekk effektiv rente

I oversikten over tilbudene fra bankene vil du se det er oppgitt både nominell og effektiv rente.

– Det som er viktig for boligkjøperne er den effektive renten. Den inkluderer gebyrer og omkostninger knyttet til boliglånet ditt,

Line Marie Krogsgård

Finansrådgiver

Storebrand

Trykk på pilen

Nominell og effektiv rente

- hva er forskjellen?

- Nominell rente:

Selve rentesatsen banken oppgir. Den viser hvor stor prosent av lånet du betaler i renter – men uten å ta med gebyrer og andre kostnader. - Effektiv rente:

Den faktiske kostnaden på lånet. Her er både nominell rente, gebyrer og andre kostnader regnet inn.

👉 Det er den effektive renten du bør sammenligne når du vurderer boliglån.

Fra FINNs boligkalkultator kan du søke en rekke banker om finansieringsbevis

3. Søk finansieringsbevis

Finansieringsbeviset gjør jakten på din første bolig enklere. Det forteller selger og megler at du er en seriøs kjøper med økonomien i orden. I tillegg har du kontroll på hvor mye du kan kjøpe for.

Finansieringsbeviset forteller deg hvor mye du kan låne og by i en eventuell budrunde.

- Men vær taktisk: Selv om du vet hvor mye du kan by, ikke fortell til andre hvor langt du kan strekke deg, sier Krogsgård i Storebrand.

Klar for å søke finansieringsbevis?

I boliglånskalkulatoren kan du ikke bare sammenligne ulike banker.

Du kan også gå videre i kalkulatoren og søke finansieringsbevis hos den eller de bankene som du tenker har et godt tilbud for deg.

4. Husk forsikring

Når finansieringsbeviset er på plass og budrunde unnagjort, er det én ting til du må tenke på: forsikring.

Boliglån og boligforsikring henger sammen – du kan ikke overta boligen uten at forsikringen er i orden.

Du må forsikre både bolig og innbo

På forsikringstorget på FINN kan du sammenligne tilbud fra flere selskaper på bolig- og innboforsikring.

Tips: Samle flere forsikringer hos samme selskap – det kan gi deg bedre pris og færre fakturaer å holde styr på.

Ekspertenes beste tips

Under finner du oppsummert rådgivernes beste tips på veiein fra boligdrøm til budrunde - og innflytting.

Få oversikt over hvor mye renter og avdrag du faktisk kan håndtere hver måned. Bruk gjerne en lånekalkulator for å få et inntrykk av hvor mye du kan låne.

– Ta høyde for alle faste utgifter, som strøm, forsikringer, barnehage, transport og mat – ikke bare selve lånet. I tillegg til det kommer variable kostnader som hobbyer, abonnementer og sosiale aktiviteter – de påvirker også hvor mye du faktisk har å rutte med, forklarer Tor Håkon Teigen i DNB.

– Så: Når du skal finne lånesummen bør du også ta høyde for felleskostnader, dokumentavgift på 2,5 % og uforutsette utgifter, så slipper du å ta opp dyre forbrukslån, legger Line Marie Krogsgård i Storebrand til.

Her finner du FINNs lånekalkulator– Ta høyde for alle faste utgifter, som strøm, forsikringer, barnehage, transport og mat – ikke bare selve lånet. I tillegg til det kommer variable kostnader som hobbyer, abonnementer og sosiale aktiviteter – de påvirker også hvor mye du faktisk har å rutte med, forklarer Tor Håkon Teigen i DNB.

– Så: Når du skal finne lånesummen bør du også ta høyde for felleskostnader, dokumentavgift på 2,5 % og uforutsette utgifter, så slipper du å ta opp dyre forbrukslån, legger Line Marie Krogsgård i Storebrand til.

Når du vet du hvor stort lån du kan ta opp, kan du sjekke med ulike banker hvor mye lånet vil koste i månedlige kostnader. Dette kan du gjøre i FINNs boliglånskalkulator.

Husk at det er effektiv rente som du må se på.

Her finner du FINNs boliglånskalkulatorHusk at det er effektiv rente som du må se på.

– Finansieringsbeviset gir en tydelig ramme for hva du kan by, og gjør deg til en seriøs aktør i boligmarkedet. I tillegg prosessen med beviset deg mulighet til å få vurdert din økonomiske situasjon individuelt – og en god rådgiver kan utfordre deg på økonomiske blindsoner du kanskje ikke har tenkt over selv, sier Tor Erik Teigen i DNB.

Gå på mange visninger, ikke fall for første bolig på første visning. Ser du på leilighet i sameie eller blokk, sjekk gjerne planer og tilstand for hele blokka, ikke bare egen leilighet, sier Line Marie Krogsgård i Stioebrand.

I budrunden: Vær taktisk. Ikke avslør til andre hva som er ditt tak i budrunden.

I budrunden: Vær taktisk. Ikke avslør til andre hva som er ditt tak i budrunden.

Husk at både bolig og innbo må forsikres fra dag 1. Da kan det være lurt å sammenligne tlibud fra ulike selskaper.

Se FINNs forsikringstorg herFINN.no AS er et selskap som primært driver med utvikling og drift av annonsedatabaser på internett. På de ulike markedsplassene på FINN, tilbyr FINN finansieringsmuligheter ved å formidle lån fra ulike finansinstitusjoner. Dette innebærer at FINN opererer som en låneagent/låneformidler for disse finansinstitusjonene. Klikk på lenken under for mer informasjon.

3. Klar for å søke?

Nå kan du søke etter bolig. Når du går inn på en boligannonse på FINN, vil du se en lenke til boliglånskalkulatoren som vi nevnte i forrige avnsitt. Her kan du ikke bare se hva lånet vil koste i ulike banker, du kan også gå videre og søke finansieringsbevis.

Med et finansieringsbevis har du dokumentert overfor boligselger og eiendomsmegler at du er en seriøs kjøper med oversikt over økonomien. Og du har en påminnelse over deg selv på hvor langt du kan gå i en budrunde.

Yrkesutforsker - nytudannede med 0-2 års erfaring

653.500

Ingeniør

1 / 10

Slik forhandler du lønn

Helene Tronstad Moe, jobbekspert og førsteamanuensis ved Høyskolen Kristiania, har hjulpet tusenvis med lønnsforhandling. Hun understreker viktigheten av å være forberedt.

– Å stille klar er nøkkelen. Skriv ned hva du faktisk gjør på jobben og hvilke resultater du får, forteller Tronstad Moe.

– Våg å forhandle lønn – det verste som kan skje er et nei, sier Helene Tronstad Moe.

Ringvold oppsummerer med et enkelt råd til alle som leser dette.

– Ved å sjekke hva markedet er blir du mer opplyst. Det er interessant å vite og setter kanskje forventninger hvis du skal flytte på deg. Hva er kompetansen din verdt?