Bildegalleri

(1/3)

ØL-LOVEN fra 12 oktober 1857 - SJELDEN Historisk tilbakeblikk på særavgiftene

Til salgs

5 000 kr

Be om at selgeren sender med Fiks ferdig! Det er trygt, raskt, og du får varen levert til adressen din. Les mer

Beskrivelse av varen

Høyeste bud over Kr. 5000 – kjøperen betaler porto

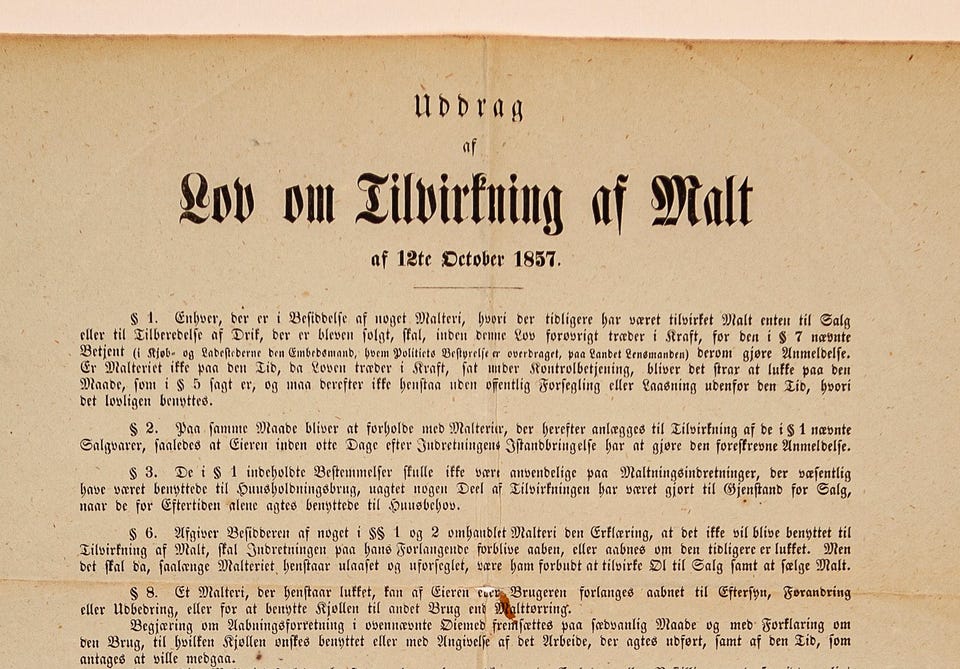

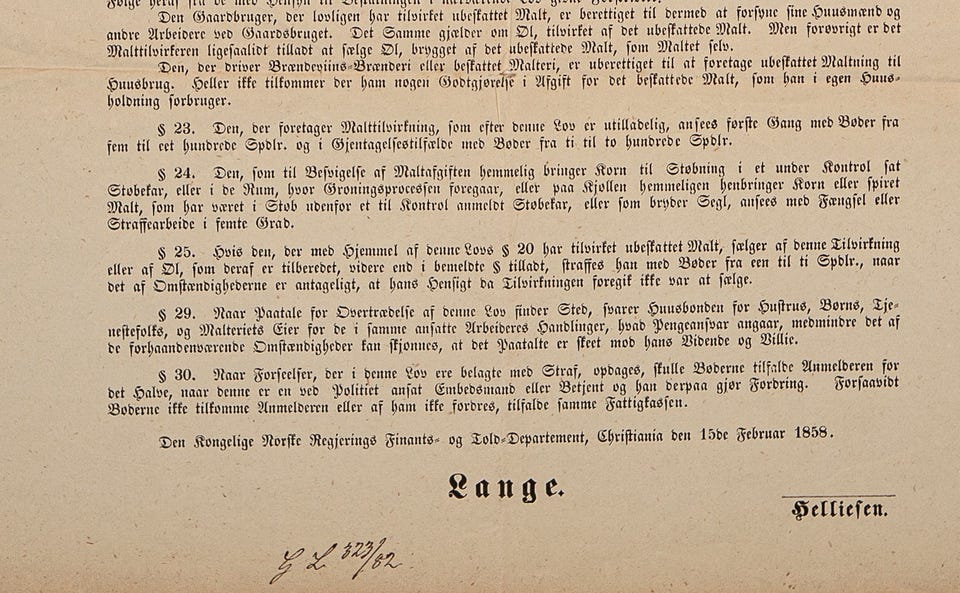

Her er kanskje Norges eneste gjenstående eksemplar av øl-loven fra 1857. Et meget sjelden dokument som passer flott inn i restaurantens eller bar/pubens dekor.

Størrelse 42.5 x 33.5 cm, tilstand bra. Vennligst se bildene.

På 1800-tallet var stempelavgiften på dokumenter, brennevinstilvirkningsavgiften og avgiften på malt til brygging av øl de viktigste særavgiftene. Stempelavgiften på dokumenter kan føres tilbake til «forordning angående det stemplede papiir» av 16. desember 1676, og er en av Norges eldste særavgifter. Regelverket for stempelavgiften ble samlet i lov av 9. august 1839, som trådte i kraft 1. januar 1841. I loven ble den eldre ordningen med bruk av stemplet papir opprettholdt. Dette skulle være påtrykt stempel, nummer og årstall, samt den av Stortinget til enhver tid fastsatte takst. Loven hadde bestemmelser om hvilke dokumenter som skulle skrives på stemplet papir. Alle disse dokumentene gjaldt disponering av rettigheter til fast eiendom. Senere kom en rekke endrings- og tilleggslover. Dette gjorde regelverket komplisert, og fra 1976 ble stempelavgiften på dokumenter avløst av dokumentavgiften.

Brennevinet fikk sitt gjennombrudd i Norge på 1600-tallet. Hungersnød og kornmangel gjorde det imidlertid nødvendig å bruke både korn og poteter til annet enn brennevinsproduksjon. Som følge av flere uår på rad og hungersnød, innførte det danske styret i 1756 et forbud mot brenning av brennevin sønnafjells, og året etter ble forbudet også gjort gyldig nordafjells. Selv om forbudet ble opphevet i 1792 for byenes vedkommende, fikk det liten virkning, for på landsbygda sto forbudet fast helt til 1816, og på landsbygda bodde 90 pst. av landets befolkning. I 1816 ble brennevinstilvirkningen helt frigitt. Samtidig ble reglene for salg liberalisert. Det ble også innført forbud mot innførsel av kornbrennevin og genever. Inntektstapet ble kompensert ved en alminnelig brennevinsskatt på landet og en avgift på brennevinsapparatene i byene. I 1827 ble brenne¬vinsskatten på landet opphevet og det ble i stedet innført en avgift på brennevinsapparatene. Etter en ny omlegging i 1849 ble det lagt avgift på alt tilvirket brennevin. Avgiften ble da så høy at det i praksis ble innført forbud mot hjemmebrenning. Som et resultat av dette sank antall registrerte brennerier fra omlag 700 til 40 på to år. Dette er forløperen til dagens alkoholavgift.

I hele perioden fra 1850 ble politikken overfor øl og vin gradvis tilstrammet. Disse varene ble mer sett på som substitutter for brennevin enn som et positivt alternativ til bruk av brennevin, slik måteholdsfolket lenge hadde hevdet. Særlig for øl var bekymringene over utviklingen i forbruket stor. For å dempe forbruket av øl og vin hadde Stortinget allerede i 1854 vedtatt et forslag som gjorde det mulig å legge avgift på salg og skjenking i landdistriktene, og i 1860 ble en tilsvarende bestemmelse gitt for skjenking av øl i byene. Men avgiften var knyttet til at øl og vin ble misbrukt i kommunene, og det var forholdsvis få kommuner som benyttet seg av retten til å legge avgift på salget og skjenkingen av øl og vin. Misnøyen med mulighetene til å begrense forbruket av øl var derfor fremdeles stor, og i kampen mot brennevinet angrep en først produksjonssiden. I 1857 ble det derfor vedtatt en lov som la en avgift på den mengden malt som ble brukt ved brygging av øl, og dette førte til en betydelig prisøkning. Maltavgiften ble fra 1913 avløst av en avgift på øl hvor avgiftssatsene var gradert etter ølets alkoholinnhold. Dette er forløperen til dagens avgift på annen alkoholholdig drikk med alkoholstyrke under 4,7 volumprosent alkohol i avgiften på alkohol.

Mot slutten av 1800-tallet ble det innført ytterligere noen særavgifter. Fra 1870 ble det innført stempelavgift på spillkort, fra 1887 ble det innført avgift på mais, durra, eller rug som brukes til tilvirkning av brennevin og 1899 ble det innført avgift på etyletertilvirkning. Disse avgiftene hadde imidlertid liten betydning for statens inntekter sammenliknet med stempelavgiften, brennevinsavgiften og maltavgiften.

NB: Knappen for å vise hele beskrivelsen har kun en visuell effekt.

Brukerprofil

Du må være logget inn for å se brukerprofiler og sende meldinger.

Logg innAnnonsens metadata

Sist endret: 23.11.2025 kl. 10:29 ・ FINN-kode: 334571860